હોમ લોનના શરૂઆતી વર્ષોમાં તમારી EMIનો મોટો હિસ્સો ફક્ત વ્યાજ ચૂકવવામાં જાય છે.

મૂળ રકમમાં મોટો ઘટાડો લોનના 10માથી 13મા વર્ષ દરમિયાન જોવા મળે છે, જ્યારે મૂળ રકમનો હિસ્સો વ્યાજ કરતાં વધી જાય છે.

દર વર્ષે થોડી વધારાની રકમ (પ્રી-પેમેન્ટ) જમા કરીને તમે લાખો રૂપિયાનું વ્યાજ બચાવી શકો છો.

1 કરોડની લોન પર 5 લાખનું પ્રી-પેમેન્ટ કરવાથી લગભગ 8.4 લાખ રૂપિયાનું વ્યાજ બચી શકે છે અને લોન 1 વર્ષ અને 4 મહિના પહેલાં પૂરી થઈ શકે છે.

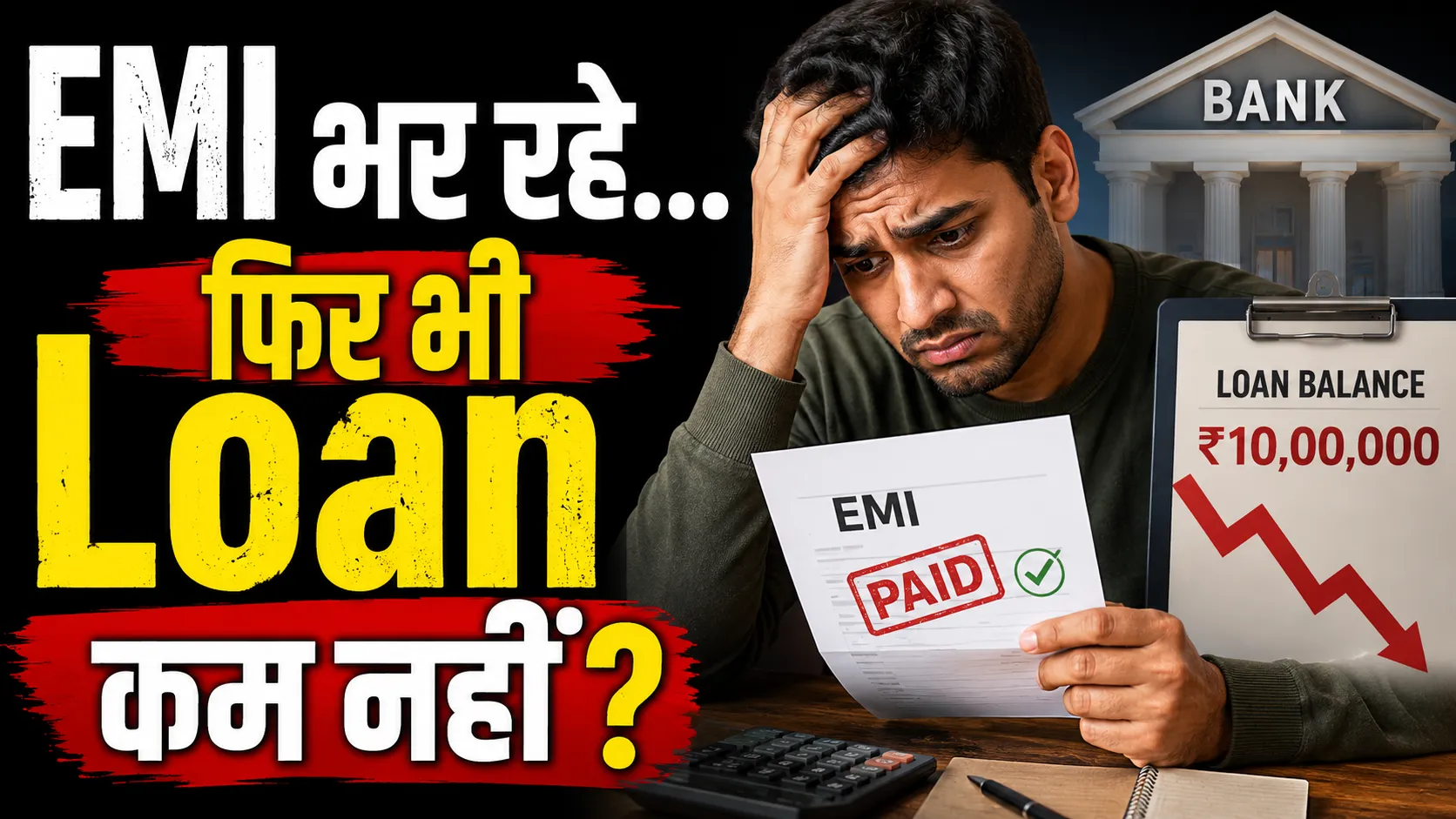

દર મહિને EMI, છતાં હોમ લોન ઘટતી નથી?

જો તમે પણ દર મહિને ચૂક્યા વગર તમારી હોમ લોનની EMI ભરી રહ્યા છો અને વર્ષો પછી પણ તમારી લોન ઓછી નથી થઈ રહી, તો પરેશાન થવાની જરૂર નથી. આ એક સામાન્ય સમસ્યા છે જેનો સામનો ઘણા લોકો કરે છે.

ખરેખર, આની પાછળ એક ખાસ કારણ છે કે શરૂઆતના વર્ષોમાં તમારી મૂળ રકમ ખૂબ ધીમે ધીમે ઓછી થાય છે.

હોમ લોનના શરૂઆતના વર્ષોમાં તમારી EMIનો મોટો હિસ્સો ફક્ત વ્યાજ ચૂકવવામાં જાય છે. જ્યારે, મૂળ રકમ ખૂબ ઓછી ઘટે છે.

લોકો વારંવાર વિચારે છે કે દરેક EMI સાથે તેમની લોન બરાબર ઘટી રહી છે, પરંતુ એવું નથી થતું. વ્યાજ હંમેશા બાકી લોન પર લાગે છે, જે શરૂઆતમાં સૌથી વધુ હોય છે. આ જ કારણ છે કે શરૂઆતના મહિનાઓમાં EMIનો મહત્તમ હિસ્સો વ્યાજ ચૂકવવામાં જાય છે.

ઉદાહરણથી સમજો આખું ગણિત

માની લો કે તમે 8 ટકાના વ્યાજ દરે 20 વર્ષ માટે 1 કરોડ રૂપિયાની લોન લીધી છે. આ સ્થિતિમાં તમારી માસિક EMI લગભગ 83,644 રૂપિયા બનશે.

તમને જાણીને આશ્ચર્ય થશે કે પહેલા જ મહિનામાં આ EMIમાંથી 66,667 રૂપિયા ફક્ત વ્યાજના હશે. તમારી મૂળ રકમમાં માત્ર 16,977 રૂપિયા જ જમા થશે.

20 વર્ષની અવધિવાળી આ લોનની વાત કરીએ તો, તમારા દ્વારા ચૂકવવામાં આવતી EMIનો મોટો હિસ્સો મૂળ રકમમાં 10માથી 13મા વર્ષ દરમિયાન જવાનું શરૂ થાય છે.

આ સમયગાળા દરમિયાન EMIમાં મૂળ રકમનો હિસ્સો વ્યાજ કરતાં વધી જાય છે અને તમારી લોન ખૂબ ઝડપથી ઘટવા લાગે છે.

પ્રી-પેમેન્ટથી લાખો કેવી રીતે બચાવવા?

જો તમે તમારી લોનને નિર્ધારિત સમય પહેલાં પૂરી કરવા અને ઓછું વ્યાજ ચૂકવવા માંગતા હો, તો તેનો એક ઉત્તમ રસ્તો છે. તમે દર વર્ષે થોડી વધારાની રકમ (પ્રી-પેમેન્ટ) જમા કરવાનું શરૂ કરી શકો છો.

વાર્ષિક બોનસ અથવા ઇન્સેન્ટિવનો ઉપયોગ પ્રી-પેમેન્ટ કરવા માટે કરી શકાય છે. આનાથી તમે લાખો રૂપિયાનું વ્યાજ બચાવી શકો છો અને સમય પહેલાં દેવા મુક્ત થઈ શકો છો.

ઉદાહરણ તરીકે, જો તમે તમારી 1 કરોડની લોનમાં છઠ્ઠા વર્ષથી દસમા વર્ષ સુધી દર વર્ષે 1-1 લાખ રૂપિયા (કુલ 5 લાખ રૂપિયા) અલગથી જમા કરો છો, તો તેનાથી તમારી બાકી મૂળ રકમ સીધી ઓછી થઈ જાય છે.

આનું પરિણામ એ આવશે કે તમે આખી લોન પર લગભગ 8.4 લાખ રૂપિયાનું વ્યાજ બચાવી લેશો. તમારી 20 વર્ષની લોન 1 વર્ષ અને 4 મહિના પહેલાં એટલે કે 18 વર્ષ અને 8 મહિનામાં જ પૂરી થઈ જશે.